- OMX Baltic−0,21%297,73

- OMX Riga−0,17%862,35

- OMX Tallinn0,1%1 955,68

- OMX Vilnius−0,39%1 143,3

- S&P 5000,00%5 275,7

- DOW 300,00%39 669,39

- Nasdaq −3,07%16 307,16

- FTSE 100−0,64%8 222,61

- Nikkei 2251,35%34 377,6

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%93,12

- OMX Baltic−0,21%297,73

- OMX Riga−0,17%862,35

- OMX Tallinn0,1%1 955,68

- OMX Vilnius−0,39%1 143,3

- S&P 5000,00%5 275,7

- DOW 300,00%39 669,39

- Nasdaq −3,07%16 307,16

- FTSE 100−0,64%8 222,61

- Nikkei 2251,35%34 377,6

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%93,12

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Investor Toomas: kohvitops, mis muutub üha kuumemaks

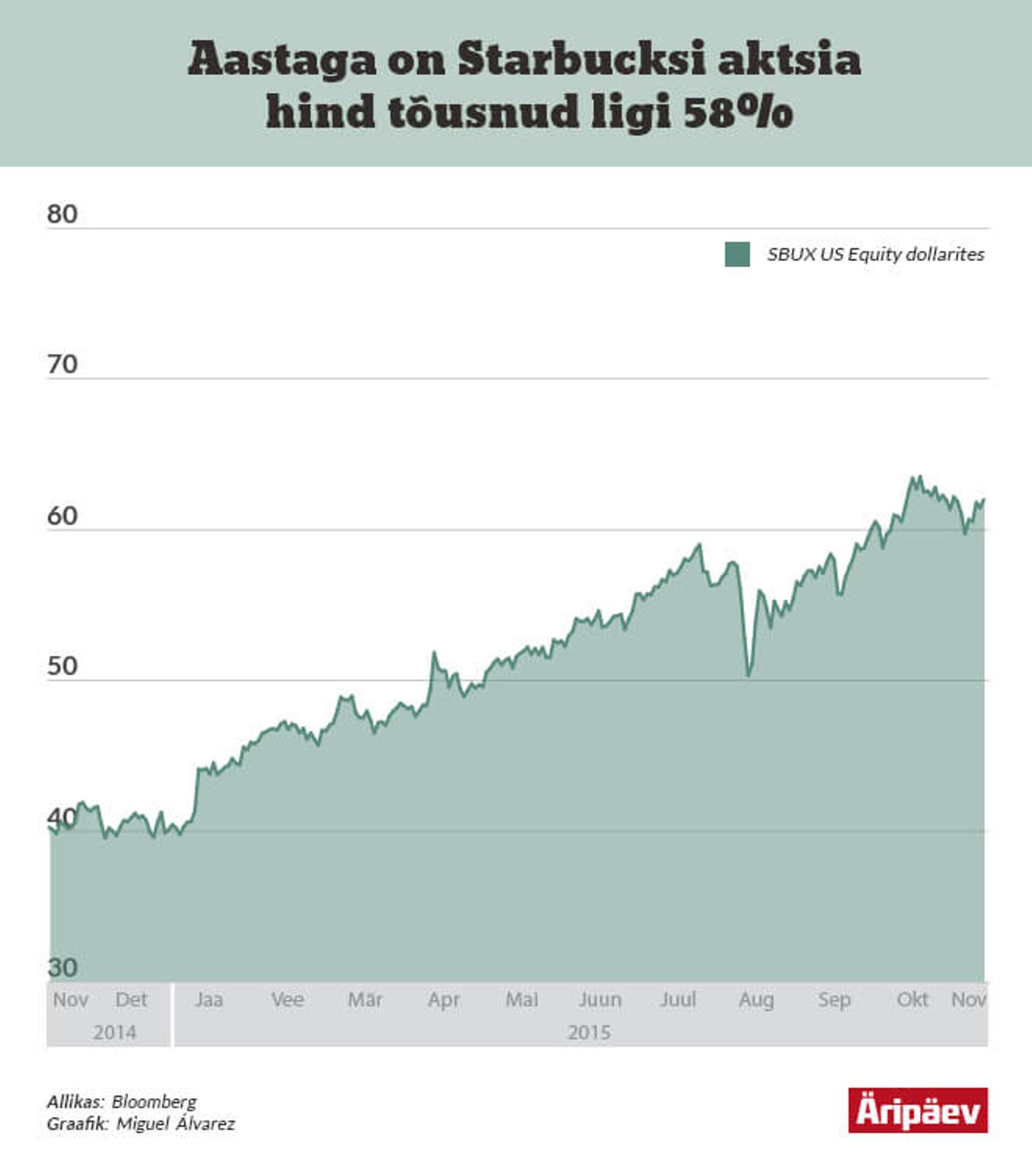

Lugeja kirjutas, et Starbucksi aktsia näitab väga stabiilset kasvu 2009. aastast saadik. Dividende küll väga palju ei maksta, aga need kasvavad ühtlaselt. Ta leidis, et ettevõtte näitajad on suhteliselt head ja arvas, et see oleks hea investeering Eestist pärinevale investorile, kuna riskide maandamiseks soovitatakse investeerida eri valuutades ja eri riikidesse.

Üks lennukamaid aktsiaid

Esmalt meenus mulle, et olen aeg-ajalt lennujaamades nautinud maailma populaarseima kohviketi tooteid ja imestanud, kui palju on inimesed nõus ühe kohvitopsi eest raha välja käima. Kummalisel kombel pole see mind aga investorina mõtlema ärgitanud. Igal juhul pidin teemasse veidi süvenema.

Minu esimene mõte oli, et kohvifirma aktsia on ehk liiga kuumaks muutunud, sest see on aastaga tõusnud ligi 58% ja viie aastaga on hind peaaegu neljakordistunud. Lisaks on tegemist paremuselt kolmanda tulemusega sel aastal S&P 500 indeksis tehnoloogiasektori firmade Netflixi ja Amazoni järel.

Tõsi, analüütikud kinnitavad, et sellega tõus veel ei piirdu. Heitsin pilgu Bloombergi terminali ning koguni 24 analüütikut 30st on andnud kohviketi aktsiale osta-soovituse. Vaid kuus analüütikut soovitab aktsiat hoida ja müügisoovitused puuduvad üldse. Aktsia 12-kuu hinnasihiks on keskmiselt määratud 68,05 dollarit, mis teeb tõusupotentsiaaliks 10%.

Tooraine odav, bränd tugev

Paljusid paneb imestama, et hoolimata oma suurest ülemaailmsest võrgustikust õnnestub kohviketil jätkuvalt jõudsalt laieneda. Soodsa tuleviku kasuks räägib ka inimeste peades kinnistunud tugev bränd. Lisaks on Arabica kohvi hind viimasel ajal langenud ja see aitab upitada firma kasumit.

Hoolimata üleüldiselt kehvast olukorrast turgudel suve lõpus, õnnestus Starbucksil kasvatada käivet nii Euroopas kui ka Lähis-Idas ja isegi Hiinas. See näitab, et inimesed raatsivad ka vaatamata majanduse jahenemisele kulutada raha heale kohvile.

Aktsia suhteliselt kallis

Siiski peab märkima, et minu hinnangul on Starbucksi aktsia praegu liiga tipus ning viimase kvartali tulemused polnud ka üleliia kiita. Aktsia P/E suhe on samuti üle 34. Hiljuti küll aktsia kukkus veidi, kuid nüüdseks on hind juba taastunud ning paistab, et sihib uut tänavust rekordit. Lisaks tuleb arvestada ka dollari rallimise mõju.

Sellegipoolest julgustan investorit oma portfelli eri regioonide aktsiatega tasakaalustama. Seega võib naljaga pooleks öelda, et kui oled kohviusku ja arvad, et kohvitopsiga jalutamine muutub suurlinnades üha populaarsemaks, siis miks mitte sellesse valdkonda panustada.

Enimloetud

1

Linn tahaks ka, aga odavamalt

Viimased uudised

Börsisula järgne investorite küsitlus

Naabertehas plaanib hakata jääkidest soojust tootma

Börsisula järgne investorite küsitlus

Hetkel kuum

Linn tahaks ka, aga odavamalt

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

Tagasi Äripäeva esilehele